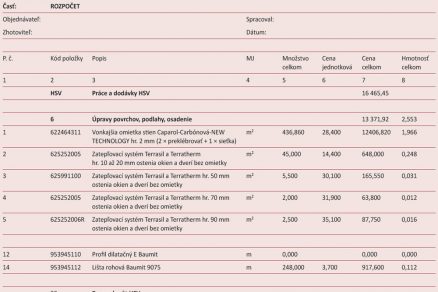

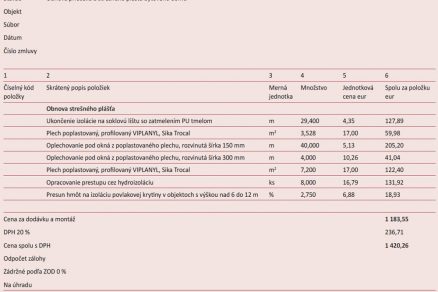

Kontrola rozpočtových nákladov na obnovu budov

Medzi základné dokumenty, ktoré by mali vlastníci bytov pred začatím obnovy bytového domu požadovať, patrí okrem riadne vypracovanej zmluvy o dielo a projektovej dokumentácie (vykonávací projekt) aj cenová kalkulácia. Dodržanie jednotlivých položiek rozpočtu je pre dodávateľa stavebných a montážnych prác záväzné, pokiaľ sa cena dohodne ako pevná. Kontrola dodržania cenovej kalkulácie padá na plecia samotných vlastníkov bytov. Ak sa počas stavebných prác vyskytnú neočakávané situácie, ktoré si vyžiadajú práce navyše, je nutné požadovať ich jednoznačné ocenenie a vypracovanie dodatku k zmluve.

Zisťovanie ceny stavebných prác

V stavebnej praxi ide v prípade kalkulácií v širšom zmysle slova o účelovo zamerané výpočty. Predstavujú súhrn postupov a metód, ktorými sa zisťujú a vypočítavajú náklady potrebné na dosiahnutie výsledného stavebného diela. V užšom zmysle slova sú kalkulácie postupy, pomocou ktorých sa vypočítavajú náklady a ceny na kalkulačnú jednotku. Kalkulačná jednotka predstavuje nositeľa konkrétnych úžitkových vlastností. Je ňou určitý výkon vymedzený presným popisom, technickými, kvalitatívnymi a inými vlastnosťami a jednotkou množstva, na ktorú sa kalkulujú vlastné náklady, cena, prípadne len jednotlivé nákladové položky.

V stavebnej výrobe a v investičnej výstavbe sa používa veľké množstvo kalkulačných jednotiek s rôznym stupňom podrobnosti. Od kalkulačných jednotiek označujúcich základné činnosti, napríklad doprava 1 t štrkopiesku autom cez čiastkovú stavebnú produkciu, napríklad 1 m3 základovej pätky z betónu až po finálnu produkciu, napríklad bytový dom so štyridsiatimi bytovými jednotkami, ktorému možno priradiť jednotku množstva ako m3 obstavaného priestoru alebo m2 úžitkovej plochy bytu. Bežnými kalkulačnými jednotkami sú stavebné konštrukcie a práce, ktoré sú definované podľa Triednika stavebných konštrukcií a prác, alebo podľa klasifikácie produkcie a tiež stavebné objekty, ktoré sa triedia podľa Jednotnej klasifikácie stavebných objektov.

Cena je v najvšeobecnejšom zmysle slova peňažným vyjadrením hodnoty tovaru. Cena každého jednotlivého tovaru, služby alebo práce sa nemusí rovnať ich hodnote, ale sa môže od nej odkláňať smerom nahor alebo nadol, a to v závislosti od situácie na stavebnom trhu.

Ponuková trhová cena vychádza z ceny vstupov, čiže vynaložených nákladov ako peňažných prostriedkov zaplatených za opotrebovanie strojov, spotrebované materiály, suroviny, energiu a vynaloženú prácu. Cena pozostáva z dvoch základných položiek, a to z vlastných nákladov a zo zisku. Vlastné náklady ako súčasť ceny ovplyvňujú výšku ceny, a naopak, cena vstupov má vplyv na výšku vlastných nákladov. Vlastné náklady sú všetky náklady súvisiace s prípravou a riadením výroby, so zhotovením produkcie a jej odbytom.

Kalkulácie sa v investičnom procese delia z viacerých hľadísk. Cenové kalkulácie sú tie, ktorými sa určuje cena stavebnej produkcie, a to buď čiastkovej alebo finálnej. Cenové kalkulácie vypracúvajú nezávisle na sebe investor aj dodávateľ, každý, pochopiteľne, z hľadiska svojich ekonomických záujmov, ktoré sa líšia. Investor má záujem na čo najnižšej cene výsledného diela, lebo predstavuje jeho náklady, kým zhotovovateľ sa snaží o čo najvyššiu cenu s cieľom dosiahnuť čo najvyšší zisk. Nákladové kalkulácie sú kalkulácie, pomocou ktorých sa určuje výška vlastných nákladov alebo jednotlivých položiek nákladov na kalkulačnú jednotku, ktorou je najčastejšie stavebný objekt. Vypracúva ich zhotovovateľ. Tieto kalkulácie sa používajú na plánovanie, usmerňovanie a kontrolu vlastných nákladov v stavebnom podniku a na riadenie stavebnej výroby. Z časového hľadiska sa kalkulácie rozdeľujú na predbežné a výsledné. Predbežné kalkulácie sú cenové a nákladové kalkulácie, ktoré sa vypracúvajú pred realizáciou stavebných prác. Predstavujú predpokladanú plánovanú výšku nákladov. Výsledné kalkulácie sa vypracúvajú v priebehu realizácie diela a po jeho ukončení. Predstavujú skutočnú výšku nákladov na stavebné dielo. Podľa spracovateľa sa delia na kalkulácie vypracované investorom a zhotovovateľom. Pre investora je dôležité, aby poznal čo najskôr – už v priebehu spracovania štúdie a koncepčného riešenia stavby – približnú výšku investičných prostriedkov, ktoré bude potrebovať na financovanie diela. S týmto cieľom vypracúva prepočet celkových nákladov stavby. V súhrne sú to celkové náklady stavby, ktoré musí investor jednorazovo vynaložiť na obstaranie stavby. Prepočet nákladov potrebných na zhotovenie stavebného objektu je predbežná cenová kalkulácia, zameraná na výpočet predbežnej orientačnej ceny stavebného objektu. Najčastejšie sa tvorí pomocou cenových ukazovateľov. Prepočet sa dá realizovať aj na základe porovnania s nákladmi už realizovaných porovnateľných stavieb v tuzemsku alebo v zahraničí.

Cieľom investora je obstarať stavbu požadovaného účelu v primeranom čase a za najnižšiu cenu. Veľkú pozornosť treba preto venovať výberu dodávateľov, a to tak dodávateľov projektovej dokumentácie, ako aj dodávateľov stavebnej a technologickej časti stavby. Cena stavebného objektu sa určuje rozpočtom. Rozpočet stavebného objektu je predbežná cenová kalkulácia, v ktorej sú jednotlivé stavebné konštrukcie a práce uvedené v rozsahu podľa výkazu výmeru, ocenené jednotkovými cenami a v súhrne predstavujú cenu stavebného objektu.

Rozpočet, ktorý spracúva investor pre svoje potreby, sa označuje ako kontrolný rozpočet. Rozpočet spracovaný zhotovovateľom sa nazýva ponukový rozpočet. Skutočná cena sa môže a nemusí líšiť od predbežne vykalkulovanej a dohodnutej ceny.

Metodika spracovania cenových kalkulácií

Štruktúru nákladov na stavebné práce a dodávky tvoria:

- náklady na priamy materiál,

- náklady na priame mzdy zhotovovateľa,

- náklady na stroje,

- ostatné priame náklady zhotovovateľa,

- výrobná réžia zhotovovateľa,

- správna réžia zhotovovateľa,

- započítaný zisk a riziko.

Kalkulačné vzorce

Kalkulačné členenie nákladov je vhodné použiť pri kalkulácii ceny, pretože umožňuje rozdeliť náklady na tie, ktoré sa dajú priradiť ku kalkulačnej jednotke priamo, a tie, ktoré sa priraďujú sprostredkovane, napríklad pomocou percentuálnej sadzby. Pri používaní kalkulačného vzorca si treba uvedomiť, že náplň jednotlivých položiek nie je predpísaná a možno ju podľa potreby upraviť. Položky kalkulačného vzorca možno rozdeliť do niekoľkých samostatných položiek, do vzorca zaradiť nové položky, vypustiť položky bez náplne, zlúčiť niekoľko položiek do jednej a podobne.

Vzhľadom na už spomínanú nezáväznosť používaných kalkulačných vzorcov je skutočne vhodné zvážiť ich využitie, prípadne zvoliť individuálny, skutočnosti zodpovedajúci kalkulačný vzorec. V žiadnom prípade sa neodporúča dlhodobo konať bez aplikácie vhodného, konkrétneho kalkulačného vzorca.

Dodržanie technologického postupu musí byť zrejmé so zápisov v stavebnom denníku, ktorý vedie zhotovovateľ a kontroluje technický dozor objednávateľa spolu s projektantom. Obzvlášť pri konštrukciách zakrytých ďalšou vrstvou sa vykonávajú zápisy v stavebnom denníku, a to o kontrole vykonaných prác a ich súlade s projektovou dokumentáciou a súčasne aj s dohodnutým rozpočtom. Všetky odchýlky by sa mali zapísať najskôr do stavebného denníka a následne premietnuť do dodatku k zmluve o dielo. Iba takýto postup zabráni dodatočným sporom o kvalite a cene vykonaného diela.

TEXT: Ing. Juraj Nagy, PhD.

Ing. Juraj Nagy, PhD. je konateľom spoločnosti

Ústav stavebnej ekonomiky, s. r. o.

Literatúra

1. Nagy, J. a kol.: Oceňovanie stavebných prác, Bratislava: Ústav stavebnej ekonomiky, s. r. o., 2010, ISBN 978-80-970019-0-2.

2. Mesároš, F.: Ceny, rozpočty a kalkulácie v stavebníctve, Košice: Stavebná fakulta TU v Košiciach, 2003, ISBN 80-7099-972-1.

Článok bol uverejnený v časopise Správa budov.